Perustilillä kohti palvelutaloutta

Suomen nykyinen sosiaaliturva passivoi eikä kannusta riittävästi töihin. Tästä kaikki tuntuvat olevan Suomessa samaa mieltä. Sen jälkeen näkemykset jakaantuvat niihin, joiden mukaan ihmisiä pitää mahdollisimman kovasti patistella töihin tai muihin puuhiin tukien edellytyksenä ja niihin, joiden mielestä tuen saamisen pitäisi olla automaattista.

Minusta kannattaisi ottaa käyttöön sellainen sosiaaliturvan malli, jossa tukea olisi mahdollista nostaa aina tarvittaessa jauhautumatta byrokratian rattaisiin – mutta joka samanaikaisesti kannustaisi työntekoon ja säästämiseen.

Tämä malli on perustili. Kerron, miten se toimii.

Perustili kannustaa ja on reilu

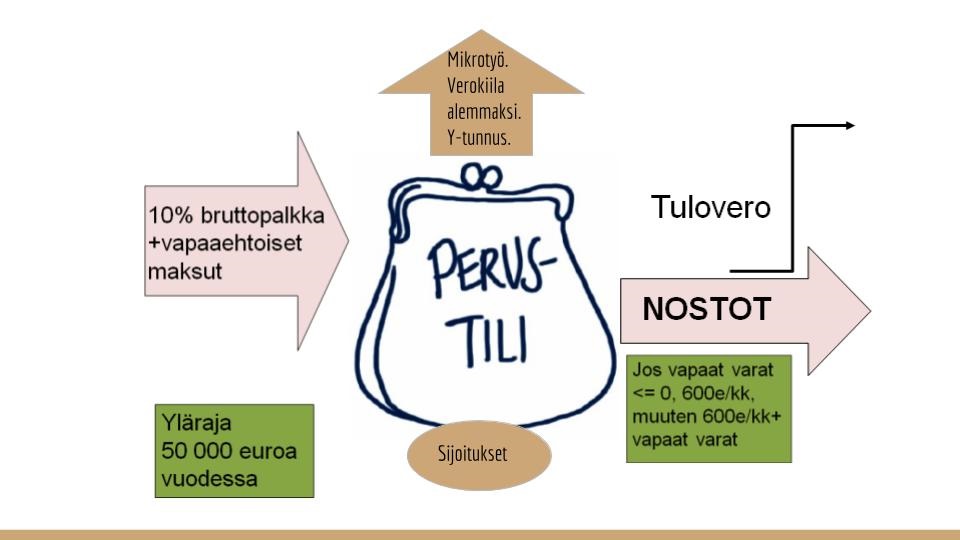

Perustili on jokaisen, oma henkilökohtainen sosiaaliturvatili. Kun bruttopalkasta otetaan osa veroina ja maksuina sosiaaliturvan rahoittamiseen, se ohjautuu perustilin tapauksessa omalle tilille, eikä valtion kassaan. Näin ollen perustilillä olevat rahat ovat omia rahoja.

Moni kysyy tässä vaiheessa, että mitä tapahtuu, jos tili on tyhjä. Se ei ole ongelma. Tukea saa nostaa sen jälkeenkin, jolloin tili menee miinukselle. Kun tuloja taas on, saldo kasvaa.

Yleensä ihmisten tulonsiirrot tapahtuvat elinkaaren yli. Esimerkiksi opiskeluiden aikana on yleensä tuensaaja, mutta työelämässä maksaa verojen kautta muiden saamia tulonsiirtoja. Samaten työttömyys on yleensä väliaikainen tila. Perustili huolehtii siitä, että henkilö kustantaa itse elinkaarensa aikana tarvitsemansa tuet. He, joilla tuloja ei syystä tai toisesta kerry riittävästi elinkaaren aikana, saavat nostaa tukea tililtä kuten nykyäänkin saa sosiaaliturvaa – tosin ilman ylimääräistä byrokratiaa.

Jokainen saa 18 vuotta täytettyään perustilin, jolla on 20 000 euron alkupääoma. Jos perustilin saldo vastaa alkupääomaa tai on sitä alempi, perustililtä saa nostaa korkeintaan 600 euroa kuukaudessa. Sen rinnalla jokainen on vapaa työskentelemään, yrittämään ja opiskelemaan haluamallaan tavalla. Oma työtilanne voi vaihdella vaikka viikottain; perustilin myötä ajan voi käyttää uusien toimeksiantojen hakemiseen sen sijaan, että täyttää työttömyysturvahakemuksia jatkuvasti päivittyvän työtilanteen mukaan. Perustilin voi viedä myös pakkaselle. Elinkaaren lopulla perustilin saldon saa itselleen ja negatiivisen saldon saa anteeksi.

Perustilin saldo kertyy aina itselle, joten perustililtä ei kannata nostaa varoja silloin kun niitä ei tarvitse. Perustiliä rahoitetaan työssäkäynnillä. Osa bruttopalkasta siirtyy automaattisesti perustilille. Jos perustilille on kertynyt omia säästöjä, alkupääoman ylittävät varat voi nostaa milloin tahansa.

Tuloverot maksetaan silloin, kun tililtä nostetaan varoja. Perustilin vapaat varat voi sijoittaa haluamallaan tavalla tai niillä voi ostaa toisen työtä. Perustililtä toiselle varojen siirtäminen on vaivatonta: järjestelmä suorittaa automaattisesti työnantajamaksut. Vastaanottaja maksaa veronsa, kun hän nostaa varoja omalta perustililtään.

Perustilimaailmassa myös osa-aikaiseksi yrittäjäksi ryhtyminen on helppoa. Sillä ei riskeeraa koko sosiaaliturvaansa. Ensisijainen tarveharkinta jätetään aina ihmiselle itselleen. Ihminen on vapaa yhdistelemään eri tulolähteitä ja verotus siirtyy kulutushetkeen. Perustili toimii myös koulutustilinä: opintoja voi täydentää vaivattomasti työuran aikana.

Perustili korvaa nykyisen perusturvan sekä suuren määrän syyperusteisia tukia, kuten opintotuen, peruspäivärahan ja työmarkkinatuen. Tulevaisuudessa se voi korvata myös ansiosidonnaisen työttömyysturvan sekä osan lakisääteisestä työeläkkeestä. Se mahdollistaa oman talouden suunnittelun elinkaaren eri vaiheissa sekä työn vaihtamisen työksi. Jälkimmäinen tarkoittaa sitä, että perustilille kertyneillä bruttotuloilla voi ostaa vaivattomasti toisen ihmisen työtä.

Perustili madaltaa verokiilaa, lisää työn kysyntää ja tehostaa työnjakoa. Jokainen ammattilainen voi keskittyä niihin työtehtäviin, joissa on hyvä. Perustili sisältää myös y-tunnuksen, jolloin yrittäjäksi ryhtyminen on helppoa missä tahansa elinkaaren vaiheessa. Se hoitaa automaattisesti pienen kirjanpitovelvollisen byrokratian.

Kohti korkean lisäarvon palvelutaloutta!

Koodari Helinä työskentelee ilmastonmuutosta torjuvassa teknologiayrityksessä ja punnitsee, meneekö hän kotiin pesemään ja mankeloimaan lakanoita vai viekö hän pyykit pesulaan. Elina on pesulapalveluyrityksessä töissä ja hänen veroprosenttinsa on 28,4 prosenttia. Saadakseen työkeikasta kymmenen euroa käteen hänen on saatava 14 euron bruttopalkka. Työnantajan sivukulut ovat kolme euroa ja lisäksi yrittäjä perii 24 prosentin arvonlisäveron. Elinan pesulapalvelutyön arvonlisäverollinen hinta on siten 21,1 euroa.

Jotta Helinä voisi maksaa 21,1 euron pesulamaksun, hänen on saatava sen verran nettona käteen verojen ja työnantajamaksujen jälkeen. Helinän työnantajan kantamaksi työkustannukseksi muodostuu veroineen ja maksuineen 42,2 euroa eli tuplasti sen verran kuin Helinä maksaa pesulaan. Helinä pyörittelee päätään. Hän joutuu ansaitsemaan 42,2 euroa, jotta hän voi maksaa kympin puhtaana käteen Elinalle! Helinä päättääkin lähteä tuntia aikaisemmin kotiin, jotta hän ehtii pestä ja mankeloida lakanansa illan aikana.

Sen sijaan, että Helinä koodaisi tunnin pidempään ja ostaisi Elinalta tämän työtä, Helinä jättää palvelun ostamatta. Entä sitten?

Silloin jää kaksi ammattilaisen työpanosta tekemättä. Palveluyrittäjä ei saa tilausta ja Helinä jättää oman erikoisosaamisensa työtä tekemättä. Lakanat tulee pestyä ja mankeloitua, mutta kansantalous menettää BKT-tilinpitokäytännön mukaisesti kaksi merkittävää arvonlisää. Tämän lisäksi julkinen talous menettää näistä arvonlisistä verotulot.

Pahimmillaan Elina ajautuu kortistoon nostamaan työttömyysturvaa, kun liian harva käyttää pesulapalveluita. Helinä ei kovin helposti jää työttömäksi, mutta hänkin vähentää omaa työpanostaan tehdäkseen jotain sellaista, minkä joku alan ammattilainen tekisi paremmin. Molempien erikoistuminen menee tässä esimerkissä hukkaan!

Entä jos tilanne olisi toisin?

Visio 2030

Tavoite

Visiossani meillä on vuonna 2030 varaa ostaa toinen toistemme työtä niin yrityksenä kuin kotitaloutena ja voimme jokainen tehdä hiukan enemmän niitä asioita, joissa olemme hyviä ja joista nautimme. Teknologia tukee meitä työssämme ja avaa yhä parempia, turvallisempia ja puhtaampia mahdollisuuksia kuluttajille. Palvelutalous lisää kaikkien hyvinvointia ja mikä tärkeintä, luo lisää työtä maahan, jossa vielä vuonna 2019 on liian moni vastoin tahtoaan työtön. Talous on kääntynyt roimaan kasvuun ja kestävyysvaje on taltutettu. Lopulta myös valtion verokertymä kasvaa, vaikka verokiila onkin nykyistä pienempi. Kaikki voittavat!

Askelmerkit

- Perustili!

- Toisen ihmisen työtä saa ostaa omalla bruttopalkallaan.

- Mahdollisuus yhdistää sosiaaliturvaa ja työkeikkoja.

- Integroitu y-tunnus.

- Vaivaton tapa ostaa ja myydä mikrotyötä.

- Kansankapitalismia henkilökohtaisen säästötilin muodossa.

- Opinto- ja koulutustili elinikäistä oppimista varten.

- Ja jos ei kutsuta sitä perustiliksi, niin tehdään edes nämä:

- Kotitalous voi yrityksen tavoin ostaa työpanosta bruttotuloistaan esimerkiksi 10 000 euron vuosirajaan saakka.

- Syrjimätön, yleinen sosiaaliturva, joka mahdollistaa yhtäaikaisen palkansaajana ja yrittäjänä toimimisen sekä tulojen joustavan yhdistelemisen.

- Laajennetaan osakesäästötili kattamaan osakkeiden lisäksi myös muita arvopapereita ja mahdollistetaan yksityinen eläkesäästäminen suoraan bruttotuloista.